В хозяйственной практике возврат поставщику – обычное дело. Бывает, обнаруживается брак, а если договорятся, то возможен и возврат качественного товара. Это не сложно – гораздо сложнее отразить это все в документации бухгалтера. Проводки, которые нужно использовать, зависят от причин возврата, от того, успели ли «оприходовать» товары и прочих особенностей. Какие коды будет использовать поставщик, а какие покупатель? Какой порядок оформления накладных и нужно ли править налог на прибыль? Рассказываем, как в бухучете отразить возврат принятого на учет товара без дополнительных импровизаций.

Почему возвращают товар?

Есть ряд оснований, когда товар можно вернуть поставщику по закону. Это, прежде всего случаи, оговоренные Гражданским кодексом:

- отсутствие принадлежностей товара или обязательных документов ( ст. 464 );

- поставка с нарушением условий об объемах ( ст. 466 );

- поставка с нарушением условий об ассортименте ( ст. 468 );

- некомплект товара, нарушение условий о комплектности ( ст. 480 );

- поставка с нарушением упаковки ( ст. 482 );

- нарушение условия о предоставлении информации о товарах ( ст. 495 );

- систематические просрочки поставок ( ст. 523 );

- нарушение условий о качестве, брак ( ст. 495 ).

Кроме того, закон дает сторонам возможность самостоятельно установить обстоятельства, при которых допускается возврат ( ст. 421 ГК ). Например, в продовольственных магазинах есть практика возврата товара в связи с отсутствием спроса у покупателей или из-за того, что у него истек срок годности.

Общие правила оформления возврата

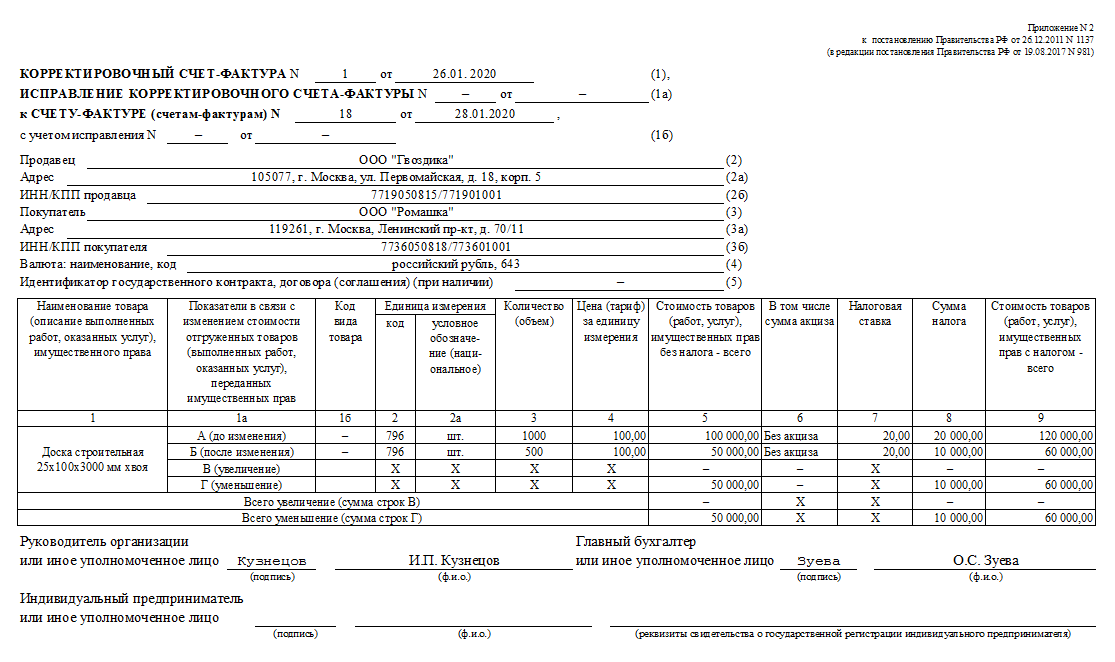

С начала 2019 года налоговая служба рекомендует заказчикам оформлять возвраты корректировочными счетами-фактурами на общую цену поставки ( Письмо Налоговой службы №СД-4-3/20667 @). Формировать такой счет будет поставщик. В позициях для корректировки отображаются товары, которые нужно вернуть обратно. Поставщик оформляет его на разницу между изначальным НДС и НДС по позициям к возврату. Такой порядок нельзя применять в случаях, когда имеет место обратная продажа. Рассмотрим на примере.

Продавец отгрузил покупателю доску для строительства на общую сумму в 120 000 руб., включая 20% налога. По истечении двух месяцев покупатель оформил возврат бракованного товара на сумму в 60 000 руб. Продавец ООО «Ромашка» выставил покупателю корректировочный счет на 60 000 руб. Вот как он должен выглядеть.

Оформление возврата для поставщика

В первую очередь, ему необходимо оформить вычет НДС. С этого и начнем.

Вычет НДС

Для этого на дату оформления возврата выставляется корректировочный счет. Затем в книгу продаж вносится новая запись с указанием первоначального счета – так налог принимается к вычету . Корректировать первоначальные периоды и готовить уточненную декларацию не нужно.

Для расчетов принимается разница в стоимости объема товаров, возникшая в связи с возвратом ( п. 5, 13 ст. 171 НК ). В рассмотренном нами примере с ООО «Ромашка», это 60 000 руб . Оформить вычет по НДС можно в течение 12 месяцев с момента получения товара обратно ( п. 4 ст. 172 НК ).

Налог на прибыль

В нашем примере возврат 60 тыс. рублей покупателю – это внереализационные расходы по налогу на прибыль ( ч. 2 ст. 265 НК ). Их нужно учитывать в следующем году. Тоже самое нужно сделать в отношении внереализационных доходов – стоимости возврата ( п. 10 ст. 250 НК ).

Как поставщику отразить в бухучете возврат товаров по инициативе организации?

Нужно сделать такие проводки:

ДЕБЕТ 62

КРЕДИТ 90 субсчет «Выручка»

доходы на цену возвращенных товаров

ДЕБЕТ 90 субсчет «Себестоимость»

КРЕДИТ 41

списана себестоимость возврата

ДЕБЕТ 90 субсчет «НДС»

КРЕДИТ 68 субсчет «Расчеты по НДС»

принят к вычету НДС

Оформление возврата для покупателя

В первую очередь, ему нужно оформить возврат. Представим, что причина возврата – брак.

Если он выявлен до постановки на приход , оформление возврата товара поставщику делаем через форму ТОРГ № 2 . Это значит, что договор поставки не исполнен, а товары находятся на хранении у покупателя.

Если дефекты обнаружены у уже оприходованных товаров, их нужно зафиксировать. Составляем акт, желательно в присутствии представителя поставщика. Затем передаем ему экземпляр акта + претензионное письмо, в котором требуем забрать бракованный товар обратно + возвратную накладную.

Восстанавливаем НДС

На основании претензии поставщик присылает корректировочный счет. Он станет причиной для восстановления ранее зачтенного НДС в книге продаж. Это необходимо, если товары были поставлены на приход. Если их вернули до этого, ничего исправлять не требуется.

Проводки

Проводки будут зависеть от того, успели ли принять поставку на приход. Если приняли, нужно стонировать и поставку, и ранее учтенный налог. Вот какие проводки нужно сделать.

При постановке на приход:

ДЕБЕТ 41 КРЕДИТ 60

оприходован товар;

ДЕБЕТ 19 КРЕДИТ 60

учет НДС по поступившим товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

принят к вычету НДС;

Если причины для возврата выявлены впоследствии:

ДЕБЕТ 41 КРЕДИТ 60

отражен возврат бракованных товаров;

ДЕБЕТ 19 КРЕДИТ 60

стонирован НДС по поступившим товарам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

восстановлен ранее зачтенный НДС.

Когда нужно оформить возврат до даты подписания бухгалтерской отчетности за прошлый период, проводки вносятся на 31.12 прошлого года. Если отчетность уже утвердили, отображается вот так:

ДЕБЕТ 60 КРЕДИТ 41

списана стоимость, подлежащая возврату;

ДЕБЕТ 60 КРЕДИТ 68 субсчет «Расчеты по НДС»

восстановлен НДС.

При оформлении возврата до постановки на приход, поставленные изделия отображаются на счете 002 вот такими проводками:

ДЕБЕТ 002

принят на ответственное хранение товар, не отвечающий условиям договора поставки;

КРЕДИТ 002

товар возвращен поставщику.